2012 № 1 (2)

«Болезнь Баумоля» в сфере культуры: Опыт эконометрического исследования

Введение

Экономическая история демонстрирует множество примеров особых продуктов человеческой деятельности, производство и потребление которых не вписываются в стандартные границы рыночных отношений и сопровождаются регулярными интервенциями государства. В разных странах и в разные исторические эпохи существовали различные виды этих «опекаемых благ», объем производства которых определяется нормативным интересами общества и субсидируется государством [4; 5]. Один из самых признаваемых видов опекаемых благ – продукты культуры.

Современная теория экономики культуры стала складываться в середине 1960-х годов, после выхода в свет классического труда Вильяма Баумоля и Вильяма Боуэна «Исполнительские искусства – экономическая дилемма» [11]. С той поры наука располагает знанием о «болезни цен», суть которой заключается в том, что в секторах экономики с «отстающей производительностью» издержки производства растут быстрее, чем цены на конечный продукт [12; 18;28; 26;32; 20].Следует отметить, что в последнее десятилетие наблюдается явный ренессанс теории Баумоля, расширяется и ее применение в других секторах экономики и макроэкономических исследованиях [23;24; 25; 17] .

Представленная в ряде монографий [3], учебных пособий [7]иучебников [9], эта фундаментальная закономерность стала «точкой отсчета» для большинства российских исследователей, притом, что полной эмпирической проверке «болезнь цен» не подвергалась ни в советское время, ни в условиях новейшей российской экономики. За небольшим исключением фрагментарного тестирования [27;3; 8], данная гипотеза рассматривалась чаще всего как теоретический факт, не требующий статистических обоснований. Этим, собственно, и обусловлена цель настоящей работы – построение эконометрической модели «болезни цен» и тестирование ее на реальной статистике нескольких видов опекаемых благ, создаваемых российскими организациями искусства.

1. Исходные данные, методология анализа

Следует специально отметить, что все исходные показатели были представлены в агрегированной форме отдельно по каждому виду организаций искусства в текущих ценах соответствующего года. Речь идет об учреждениях, подведомственных Министерству культуры Российской Федерации – о театрах, сеть которых в 2010 году составляла 579 единиц, о 318 концертных организациях и 2478 музеях.

Учитывая временной аспект исследования, в работе использовались динамические ряды, построенные на основе:

· ведомственной статистики Минкультуры, охватывающей массив организаций исполнительских искусств и музеев (агрегат по 80-ти регионам Российской Федерации), в которую вошли: число работников, расходы на оплату труда, совокупные текущие расходы, количество посещений, доходы от продажи билетов, размер бюджетных субсидий в период 1991-2010 гг.

· макроэкономических характеристик базы данных Росстата: общая численность занятых, объем ВВП и среднемесячная заработная плата в ценах 1990 года, дефлятор цен (к 1990 г.) в период 1991-2010 гг.

Надо отметить особенности временных рядов большинства показателей, обусловленных трансформационными процессами 1991-2010 гг. [9, с. 77 - 96]. Главная трудность здесь связана с наблюдавшимся в тот период сжатием экономики и очень высоким уровнем инфляции, особенно в первое десятилетие (1991-2000 гг.), когда, по данным Росстата, цены выросли почти в 16 тысяч раз. С учетом этого обстоятельства и необходимости изучения сверхинфляционной динамики, все стоимостные показатели деятельности организаций исполнительских искусств и музеев были пересчитаны с помощью дефлятора ВВП в цены 1990 г.

Особенность расчетов, представленных в данной статье, и их новация связаны с подходом к тестированию «болезни цен». Его суть состоит в выявлении симптомов этого недуга не внутри отдельно взятой сферы культуры, а посредством изучения организаций искусства как элемента единого народнохозяйственного комплекса. Поэтому и сам анализ базируется не столько на внутриотраслевых факторах, сколько на сопоставлении показателей деятельности организаций искусства с индикаторами макроэкономической динамики.

Реализация такого подхода потребовала, во-первых, конструирования системы специальных индексов, характеризующих соотношение производительности труда, зарплаты и цен в организациях искусства и экономике в целом; во-вторых, построения трехмерного индексного пространства, в координатах которого может быть описана динамика результатов деятельности театров, концертных организаций и музеев. И, наконец, в-третьих, данный подход связан с разработкой соответствующей эконометрической модели, количественно измеряющей дефицит дохода организаций искусства в виде линейных функций, аргументами которой являются координаты указанного индексного пространства.

2. Измерители «болезни цен»

Как утверждали в своем классическом труде Баумоль и Боуэн, отставание производительности труда в организациях исполнительских искусств от динамики средней производительности в экономике является главной причиной роста их издержек, составляющего суть «болезни цен».

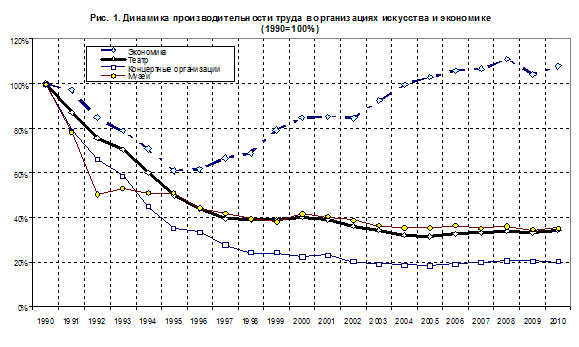

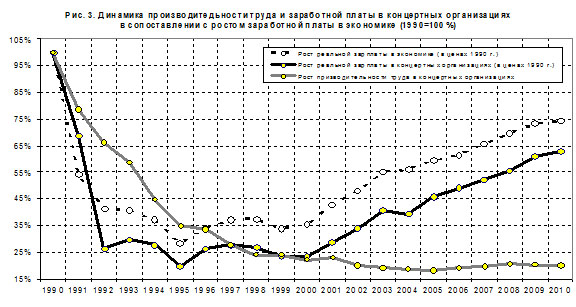

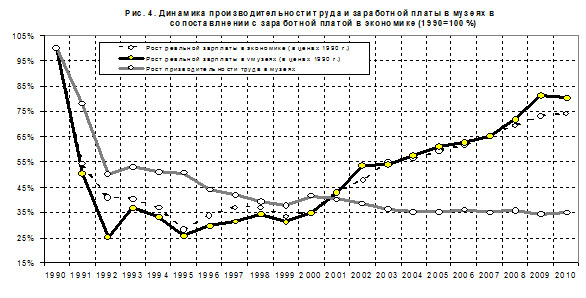

2.1. Феномен «отставания производительности». На приведенном ниже графике можно заметить, что производительность труда в театрах, концертных организациях и музеях отстает от средней по экономике на всем временном интервале 1991-2010 гг. При этом она снижается как при падении общей производительности (период 1991-1995 гг.), так и в ситуациях ее роста (начиная с 1996 г.). Иначе говоря, гипотеза Баумоля и Боуэна об «отставании производительности» в сфере искусства имеет место в реальных условиях российской экономики (Рис. 1).

Итак, первый этап диагностики «болезни цен» можно считать выполненным: в России, как и других странах, феномен «отставания производительности» является фундаментальной характеристикой деятельности организаций исполнительских искусств и музеев. При этом само отставание производительности увеличивалось в театрах и музеях в среднем на 3,4% в год, в концертных организациях – на 4,1% в год (Табл. 1).

Табл. 1. Сравнительная динамика производительностей труда

|

|

Среднегодовой темп прироста отношения производительности труда в театрах, концертных организациях и музеях к производительности труда в экономике (%) | ||

|

Театры |

Концертные организации |

Музеи | |

|

1991-1995 |

-3,7% |

-8,5% |

-3,3% |

|

1996-2000 |

-6,8% |

-6,2% |

-6,8% |

|

2001-2005 |

-3,3% |

-1,7% |

-3,0% |

|

2006-2010 |

0,2% |

0,2% |

-0,3% |

|

1991-2010 |

-3,4% |

-4,1% |

-3,4% |

Иначе говоря, за двадцатилетие новой России предпосылки «болезни цен» не исчезли. И, как утверждают многие исследователи, принципиальное изменение такой динамики, маловероятно1. С учетом данного факта и для удобства последующего анализа имеет смысл ввести специальный индекс – индекс Баумоля B1, равный темпу годового прироста отношения производительностей в организациях искусства к средней производительности труда в экономике. При этом феномен «отставания производительности» в искусстве находит отражение в отрицательных значениях индекса Баумоля B1 (B1<0).

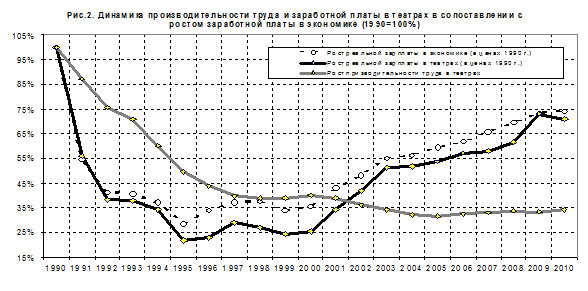

2.2. «Параллельная динамика» заработной платы. Одна из главных гипотез Баумоля и Боуэна, заключается в предположении о том, что, несмотря на отставание производительности труда, заработная плата в сфере искусства увеличивается, причем вслед за ростом заработной платы в экономике. Об этом также писали многие авторы. Хейлбрун, в частности, данное положение обосновывает тем, что организации искусства конкурируют в найме работников на общенациональном интегрированном рынке труда [20, p. 92]. Известны и другие объяснения, согласно которым рост заработной платы в сфере искусства поддерживается, например, исходя из политики выравнивания доходов [2;4]. Не углубляясь в аргументацию, имеет смысл и эту исходную посылку проверить на конкретном статистическом материале.

Рассмотрим для этого приведенные на Рис 2-4 графики и Табл. 2. Представленные в них данные свидетельствуют о том, что в исполнительских искусствах и музеях динамика заработной платы фактически не зависит от производительности труда, но «привязана» к изменениям средней оплаты труда в экономике, демонстрируя «параллельный тренд». Этот вывод подтверждает и тест на коинтеграцию разности логарифмов зарплат в организациях искусства и экономике в целом [6, с. 21].

Табл. 2. Среднегодовые темпы прироста производительности и заработной платы

в театрах, концертных организациях, музеях и по экономике в целом (%)

|

|

1991-1995 гг. |

1996-2010 гг. | ||

|

Произво дительность |

Зарплата |

Произво дительность |

Зарплата | |

|

По экономике |

-7,8% |

-14,3% |

5,2% |

10,7% |

|

Театры |

-10,1% |

-15,7% |

-2,1% |

15,1% |

|

Концертные организации |

-13,0% |

-16,1% |

-2,8% |

14,8% |

|

Музеи |

-9,8% |

-14,8% |

-2,1% |

14,2% |

И здесь для удобства анализа введем специальный индекс, характеризующий сравнительную динамику оплаты труда – индекс Баумоля B2, равный темпу годового прироста отношения среднемесячной заработной платы в организациях искусства к средней заработной плате в экономике. При этом нетрудно показать, что положительные значения индекса Баумоля B2 (B2>0) указывают на опережающий рост заработной платы в театрах, концертных организациях и музеях, отрицательные значения (B2<0) – на ее отставание.

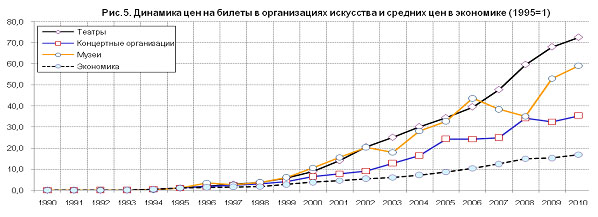

2.3. Компенсационный рост цен на билеты. В своем исследовании Баумоль и Боуэн пользовались еще одним предположением. Они исходили из того, что доходы в сфере искусства не имеют стандартного механизма роста, основанного на возрастании производительности труда, и потому практически единственной возможностью компенсации увеличивающихся затрат является рост цен на культурные блага[11, p. 201].

Приведенный выше рисунок (Рис.5) подтверждает исходную гипотезу и свидетельствует о сверхинфляционной динамике цен в российских театрах, концертных организациях и музеях. Однако повышение цен, как известно, создает дополнительные риски снижения посещаемости и доходов. И хотя некоторые исследователи продемонстрировали наличие временных отрезков, когда рост цен на билеты сопровождался снижением дефицита доходов по отдельным видам искусства [29; 15; 33, p.351], вопрос о том, могут ли цены билетов расти быстрее инфляции, не приводя к снижению посещаемости и доходов, остается открытым [1]. И в данном случае для изучения сравнительной динамики целесообразно ввести еще один специальный индекс – индекс Баумоля B3, измеряющий темп годового прироста отношения текущих цен организаций искусства к общему уровню инфляции. Положительные значения этого индекса (B3>0) свидетельствуют о сверхинфляционной динамике цен в организациях искусства, отрицательные значения (B3<0) – об их отставании от роста цен в экономике.

2.4. Дефицит доходов. Рассмотренные выше индексы Баумоля B1; B2; B3 создали достаточно удобный статистический инструментарий, позволяющий «мониторить» организации искусства, тестируя последние на наличие симптомов «болезни цен». Однако измерения симптомов «болезни цен» ничего не говорят о ее последствиях, о способности или неспособности «инфицированных» театров, концертных организаций и музеев компенсировать свои издержки доходами от продажи билетов. Понятно, что ответ на данный вопрос может быть получен лишь при наличии адекватного измерителя, в качестве которого рассматривают обычно показатель дефицита доходов - разность между расходами и доходами организаций культуры в расчете на 1 посещение [20, p. 95].

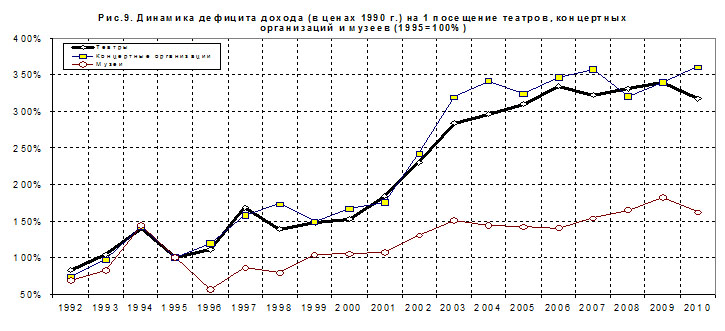

На приведенном выше графике (Рис. 6) представлена динамика этого показателя (в ценах 1990 г.), свидетельствующая о наличии устойчивой тенденции роста удельного дефицита дохода в период 1991-2010 гг.: по театрам - в среднем на 14,5% в год, по концертным организациям – на 17,3%, по музеям - на 4,2%.

Не вдаваясь в причины некоторых отклонений от тренда, анализ которых представляет самостоятельный интерес, подчеркну целесообразность введения еще одного специального измерителя, но уже не симптомов «болезни цен», а ее последствий. Речь идет об эндогенной характеристике деятельности организаций искусства - общем индексе Баумоля B, измеряющем темп годового прироста дефицита дохода на одно посещение. При этом отрицательные значения общего индекса Баумоля B(B<0) указывают на сокращение удельного дефицита дохода и наоборот его положительные значения (B>0) свидетельствуют об увеличении негативных последствий «болезни цен».

3. Эконометрическая модель

Перед построением эконометрической модели, сформулирую общий вывод в отношении рассмотренных выше трех частных индексов Баумоля B1; B2; B3, предложив следующую их трактовку. Указанные индексы можно интерпретировать в качестве направляющих векторов трехмерного пространства, координаты которого характеризуют динамику отношений производительности труда, заработной платы и цен в организациях искусства к соответствующим макроэкономическим показателям. При этом расчеты показали, что нулевая гипотеза о некоррелированности индексов B1, B2, B3 может быть отвергнута лишь применительно к концертным организациям, причем на 10% уровне значимости и только для пары индексов B1, B3. (Табл. 3).

Табл. 3. Матрица корреляций индексов Баумоля

|

|

|

Театры |

Концертные организации |

Музеи | ||||||

|

B1 |

B2 |

B3 |

B1 |

B2 |

B3 |

B1 |

B2 |

B3 | ||

|

B1 |

Коэффициент корреляции |

1,000 |

-0,049 |

-0,121 |

1,000 |

0,362 |

-0,439 |

1,000 |

0,292 |

0,281 |

|

Значимость |

- |

0,853 |

0,643 |

- |

0,154 |

0,078 |

- |

0,255 |

0,275 | |

|

B2 |

Коэффициент корреляции |

-0,049 |

1,000 |

0,067 |

0,362 |

1,000 |

0,320 |

0,292 |

1,000 |

0,138 |

|

Значимость |

0,853 |

- |

0,800 |

0,154 |

- |

0,211 |

0,255 |

- |

0,598 | |

|

B3 |

Коэффициент корреляции |

-0,121 |

0,067 |

1,000 |

-0,439 |

0,320 |

1,000 |

0,281 |

0,138 |

1,000 |

|

Значимость |

0,643 |

0,800 |

- |

0,078 |

0,211 |

- |

0,275 |

0,598 |

- | |

В целом же, приведенная трактовка «триптиха» частных индексов Баумоля позволяет рассматривать экономические результаты деятельности организаций искусства в качестве объектов трехмерного индексного пространства I{B1; B2; B3}.

3.1. Моделирование «болезни цен». Выполненный анализ подтвердил важнейшие положения концепции Баумоля и Боуэна и продемонстрировал наличие фундаментальных закономерностей сравнительной динамики производительности труда и заработной платы в организациях искусства. Представленные расчеты позволили также выявить сверхинфляционный рост цен на билеты в этих организациях, напрямую «соседствующий» с возрастающей динамикой дефицита их доходов, что актуализировало и вопрос о достаточности «ценовой прибавки» доходов для компенсации объективного роста их расходов. Соглашаясь с Луисом Леви-Гарбуа и Клодом Монмаркеттом, отмечу при этом, что многие суждения исходят «… скорее из теоретических гипотез, чем из хорошо смоделированной эмпирической оценки» [22]. Поэтому ответ на поставленный вопрос я связываю с разработкой эконометрической модели дефицита дохода театров и концертных организаций в индексном пространстве I{B1; B2; B3}.

При решении этой задачи я исходил из структурной модели, отражающей теоретически прогнозируемые связи: во-первых, влияние на рост издержек производства отставания производительности труда и параллельного тренда заработной платы в сфере искусства Cost=f1(B1; B2), во-вторых, зависимость роста доходов этих организаций от динамики производительности труда и цен на билеты Income=f2(B1; B3), в-третьих, балансовое уравнение - следствие условий равновесия для опекаемых благ [6, с. 140 – 143], описывающее взаимосвязь издержек производства, цен и бюджетных субсидий Cost =f3(B3; Sub). Заменяя величину субсидий Sub показателем дефицита дохода Def2 и переходя к рассмотренной выше эндогенной характеристике последствий «болезни цен» - общему индексу Баумоля B, можно построить общее уравнение:

![]()

Рассматривая модель «болезни цен» в качестве универсальной для опекаемых благ, в данной работе можно ограничиться ее калибровкой только для исполнительских искусств (театры и концертные организации). Речь идет о статистической оценке на основе панельных данных3 коэффициентов линейной регрессии в индексном пространстве I{B1; B2; B3}.

![]()

где: B – величина общего индекса Баумоля, характеризующего последствия «болезни цен»; B1, B2, B3 – частные индексы Баумоля для производительности труда, заработной платы и цен;w1, w3 – постоянные коэффициенты регрессии для всех панельных данных; w0, w2 – варьируемые коэффициенты регрессии по театрам, концертным организациям и исполнительским искусствам в целом4; x– ошибка регрессии.

Решение этой задачи потребовало проведения эконометрических расчетов и, в частности, предварительного тестирования общего и частных индексов Баумоля на стационарность (Dickey-Fuller test). Выполненные расчеты показали, что нулевую гипотезу на единичный корень следует отвергнуть фактически по всем анализируемым переменным: 6 показателей из 8 можно считать стационарными на 1% уровне значимости, один показатель – на 5% уровне значимости и лишь индекс B1, характеризующий прирост отношения производительности труда в театрах к производительности в экономике, - на маргинальном уровне значимости 12% (Табл. 4).

Табл. 4. Результаты проверки на стационарность временных рядов

|

|

Отвержение нулевой гипотезы о существовании единичного корня Augmented Dickey-Fuller test (Prob) | |

|

Театры |

Концертные организации | |

|

Общий индекс Баумоля В |

0,000 |

0,001 |

|

Частный индекс Баумоля» B1 |

0,124 |

0,021 |

|

Частный индекс Баумоля» B2 |

0,011 |

0,001 |

|

Частный индекс Баумоля» B3 |

0,000 |

0,000 |

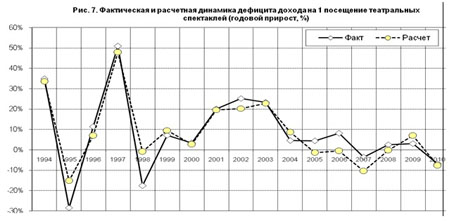

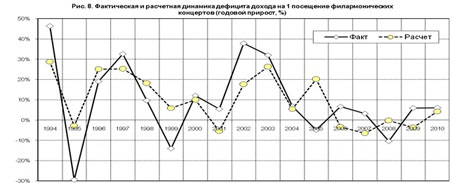

Приведенные в следующей таблице (Табл. 5) результаты расчетов позволяют сделать ряд общих выводов в отношении корректности калибровки модели. Следует подчеркнуть, в частности, что все коэффициенты в уравнениях регрессии для исполнительских искусств и отдельно по театрам оказались значимы на 1% уровне при достаточно высокой степени приближения (R2=0,427-0,875), что иллюстрируют и соответствующие графики фактической и расчетной динамики общего индекса Баумоля В (Рис. 7 и 8).

3.2. Результаты модельных расчетов. Остановимся теперь на содержательных результатах построенной модели «болезни цен». Во-первых, знак минус коэффициента w1 во всех уравнениях регрессии указывает на то, что снижение частного индекса Баумоля B1 (B1<0) и соответствующее ему увеличение отставания производительности в исполнительских искусствах от производительности в экономике вызывает рост общего индекса Баумоля, то есть возрастание удельного дефицита дохода театров, концертных организаций и в целом исполнительских искусств (Табл. 5).

Табл. 5. Статистические оценки регрессионных зависимостей удельного дефицита доходов организаций искусства

|

Переменные уравнения регрессии |

Значение коэффициентов регрессии (Std. Error) | ||

|

Общий индекс Баумоля B |

Исполнительские искусства |

Театры |

Концертные организации |

|

Частный индекс Баумоля B1 |

-1,156*** (0,299) |

-1,140*** (0,329) |

-1,140*** (0,329) |

|

Частный индекс Баумоля B2 |

1,436*** (0,286) |

1,423*** (0,342) |

1,440*** (0,592) |

|

Частный индекс Баумоля B3 |

0,231*** (0,080) |

0,238*** (0,087) |

0,238*** (0,087) |

|

Свободный член |

-0,027 (0,028) |

-0,034 (0,031) |

-0,020 (0,031) |

|

Число наблюдений |

34 |

34 |

34 |

|

R2 |

0,642 |

0,875 |

0,427 |

|

Adjusted R2 |

0,607 |

0,846 |

0,294 |

|

Durbin-Watson stat. (DW) |

2,203 |

2,215 | |

«***»,«**», «*» - значимость (Prob.) коэффициентов регрессии на уровне 1, 5 и 10% соответственно.

Кроме того, как показали расчеты, модуль коэффициентов регрессий w1 больше единицы на 1% уровне значимости для всех уравнений регрессии, что позволяет говорить об отрицательной эластичности удельного дефицита дохода по индексу отставания (опережения) производительности труда:

![]()

Во-вторых, положительное значение коэффициентов w2 во всех уравнениях регрессии свидетельствует о том, что рост частного индекса Баумоля B2 (B2>0) – опережающий рост зарплаты в учреждениях искусства по отношению к средней зарплате по экономике также способствует увеличению удельного дефицита дохода театров, концертных организаций и в целом исполнительских искусств. И здесь расчеты показали эластичность дефицита дохода на 1% уровне значимости, но уже по частному индексу B2:

![]()

В-третьих, плюсовое значение коэффициентов w3 опять-таки во всех уравнениях регрессии, показывает, что при положительной динамике данного индекса (B3>0), то есть при сверхинфляционном росте цен на культурные услуги организаций искусства, удельный дефицит их дохода возрастает. Иначе говоря, выполненные расчеты указывают на существование слабо положительной эластичности (коэффициенты w3 меньше единицы также на 1% уровне значимости) удельного дефицита дохода по ценам на билеты в сфере искусства:

![]()

3.3. О прогнозных оценках. Что же можно сказать о прогностических возможностях построенной модели «болезни цен»? В какой мере она позволяет судить о структуре и механизмах формирования дефицита дохода организаций исполнительских искусств в будущем и можно ли построенную эконометрическую модель рассматривать в качестве общей для всего класса опекаемых благ?

Во-первых, можно считать статистически доказанным сам феномен «отставания производительности труда» в сфере искусства. От того, сохранится ли эта тенденция в будущем, существенно зависят прогнозные оценки экономических результатов деятельности организаций искусства. Необходимо понять, в частности, достигнута ли уже нижняя граница производительности труда в театрах, концертных организациях и музеях или это продолжающийся процесс, который наблюдается уже более сорока лет. Без каких-то качественных предположений здесь не обойтись.

Для построения более точных прогнозов динамики производительности труда нужны дополнительные междисциплинарные исследования, включая социологический, культурологический, демографический и экономический анализ указанных факторов. Пока же для целей настоящей работы можно ограничиться следующими предположениями. Думается, что действующие в предыдущие сорок лет процессы изменения зрительского спроса под влиянием глобализационного тренда и структурных сдвигов в художественном предложении, сопровождающиеся увеличением численности занятых, себя исчерпали или почти исчерпали. Можно ожидать, что в самой недалекой перспективе сформируется устойчивая структура зрительского спроса и наступит инфраструктурная стабилизация, в рамках которой динамика численности работников театров и концертных организаций перестанет быть фактором снижения их производительности.

В достаточно отдаленном будущем эти два фактора, по-видимому, не будут оказывать столь заметного воздействия на динамику производительности в исполнительских искусствах и музеях. Учитывая это, можно предположить, что производительность в данной сфере, хотя и продолжит снижение, но уже меньшими темпами. Поэтому увеличение отставания будет определяться в основном макроэкономической динамикой экономического роста. Иначе говоря, экономический рост по-прежнему будет подпитывать феномен «отставания производительности», способствуя увеличению дефицита дохода в сфере искусства.

Во-вторых, также доказанным следует считать вывод о том, что оплата труда в организациях исполнительских искусств и музеях подчиняется «феномену параллельного тренда», отставая или обгоняя в отдельные моменты рост средней заработной платы в экономике. Продолжится ли этот процесс в будущем? В долгосрочной перспективе почти наверняка. Однако внутри больших интервалов времени отношение заработной платы в организациях искусства к средней по экономике может меняться и весьма существенно. Практика прежних лет свидетельствует, что отношение среднемесячной заработной платы в секторе культуры к среднемесячной заработной плате в экономике варьировалось от 44 до 64% [2]. Сделать какие-то точные предположения о том, как это соотношение будет меняться в будущем, крайне сложно. Все зависит от конкретных обстоятельств, от общей экономической ситуации, от проводимой социальной и культурной политики государства. При этом подчеркну, что снижение дефицита дохода возможно лишь в случае, когда рост заработной платы в сфере искусства отстает от роста оплаты труда в экономике. Очевидно, что такая ситуация без потерь кадрового потенциала искусства продолжаться долго не может.

В-третьих, рассуждая о будущих значениях третьего частного индекса Баумоля B3, отражающего динамику цен на билеты в театры и концертные организации в сравнении с общим ростом цен в экономике, имеет смысл рассмотреть три основных случая. Первый – рост цен на билеты в текущем году совпадает с ростом цен в экономике (B3=0). В этой ситуации прирост общего индекса Баумоля B и соответственно годовой прирост удельного дефицита дохода зависит только от пары частных индексов B1 и B2 и совпадает с ростом удельных затрат организаций исполнительского искусства и музеев. Второй - рост цен на билеты в текущем году отстает от роста цен в экономике (B3<0). При такой динамике цен прирост общего индекса Баумоля B по театрам и концертным организациям становится отрицательным. Иначе говоря, если цены на билеты растут медленнее инфляции, то удельный дефицит дохода организаций исполнительских искусств снижается. Третий случай - рост цен на билеты в текущем году опережает инфляцию (B3>0). В этой ситуации сверхинфляционный рост цен на билеты в театры и концертные организации находит отражение в положительном приросте удельного дефицита дохода.

Итак, построенная модель «болезни цен» в подавляющем большинстве случаев предсказывает повышательную динамику удельного дефицита дохода организаций исполнительских искусств. И лишь в ситуации, когда цены на билеты растут медленнее инфляции, можно ожидать некоторого снижения удельного дефицита дохода, да и то лишь в той мере, в какой это снижение не будет перекрыто действием двух других факторов – «отставания производительности» и «параллельным ростом» заработной платы в исполнительских искусствах.

Следует особо отметить один нетривиальный вывод, вытекающий из эконометрической модели «болезни цен», который характеризует некий общий фон прогнозных оценок. Допустим, например, что за год собственно в театрах или концертных организациях в сопоставлении с макроэкономическими показателями ничего не изменилось (B1t+1=0 и B2t+1=0) и цены на билеты остались прежними, но имеет место общая инфляция. В этом случае – «при прочих равных условиях», общая инфляция превращает индекс B3 в отрицательную величину (B3t+1<0), обуславливая сокращение удельного дефицита дохода (в ценах базового года) организаций исполнительских искусств. Иначе говоря, можно утверждать, что инфляция отдельно «работает» в сторону снижения убыточности организаций исполнительских искусств.

4. Заключительные замечания

Экономическая недостаточность организаций искусства, обусловленная их генетической неспособностью окупать себя за счет основной деятельности – а это и есть «болезнь цен» или «болезнь Баумоля» - не позволяет надеяться на избавление от этого специфического недуга и заставляет общество и организации искусства искать источники компенсации дефицита дохода. Речь идет о бюджетных субсидиях и налоговых льготах, спонсорской поддержке и создании фондов целевого капитала (endowment), сдаче в аренду имеющихся помещений и иного имущества, других формах непроизводственного дохода.

При этом построение системы общественного финансирования искусства, создание условий для эффективного распределения «бремени компенсации» дефицита дохода между государством, спонсорами и производителями опекаемых благ остается непосредственной задачей экономической политики. Речь идет о структуре непроизводственного дохода организаций искусства и его институциональном дизайне. Очевидно, что эта задача не может быть решена «на все времена». Она всегда будет зависеть от конкретных условий, от существующих в данный момент ценностных ориентаций и предпочтений, обуславливающих соответствующие общественные приоритеты.

Поэтому, оставляя в стороне собственно проблемы финансирования искусства, вопросы бюджетной и налоговой политики, соответствующей модернизации законодательства и других элементов институциональной среды (это тема самостоятельной работы), не могу не обратить внимание на последствия недостаточного покрытия дефицита дохода в сфере искусства, риски его трансформации в «художественный дефицит» [11, p.175; 19, pp. 63 – 72; 6, с.64 – 67].

Не обсуждая в данной работе качественных сторон возникновения «художественного дефицита» - для этого также нужны специальные исследования с участием искусствоведов и социологов – хочу обратить внимание на другие два типа трансформации дефицита дохода в «художественный дефицит», которые прежде, как мне кажется, никогда не рассматривались. Речь идет о рисках сокращения сети организаций искусства и неоправданного увеличения дифференциации в обеспеченности населения культурными благами. Приведу два конкретных примера из далекого и недавнего прошлого, демонстрирующие последствия сокращения «бюджетного вклада» в покрытие дефицита дохода театров.

В первом случае в качестве исторического свидетельства выступает непосредственное воздействие равительства, п на сокращение бюджетных субсидий. Так, постановлений Совета Министров СССР № 537 от 4 марта 1948 г. и №560 от 6 февраля 1949 г., которыми предписывалось уменьшение государственной дотации театрам более, чем в четыре раза. Следствием такого снижения размеров компенсации дефицита доходов театров стало сокращение самой сети театров: с 828 в 1947 г. до 569 в 1950 г. и 516 в 1953 году.

«У кого есть, у того будет и приумножится, у кого нет – отнимется и то, что есть». Эта евангелическая максима от Матфея характеризует второй тип трансформации дефицита доходов театров. Речь идет о таком следствии их недофинансирования, которое проявляется в рисках увеличения дифференциации российских регионов по уровню бюджетных субсидий в расчете на одного жителя. Так, реальные статистические данные свидетельствуют, что сокращение «бюджетного вклада» в покрытие дефицита дохода театров с 93,5% в 1997 г. до 82,8% в 2000 г. привело к увеличению неравенства: коэффициент региональной дифференциации вырос в 1997-2000 гг. с 14,8 до 18,0. Близкая к этой ситуация наблюдалась в 2008-2009 гг., когда сокращение доли бюджетных ассигнований с 99,0 до 94,5% нашло отражение и в росте региональной дифференциации – с 17,8 до 18,0.

* * *

В завершении настоящей работы сделаю еще одно замечание общего характера. Генетическая природа «болезни цен», порождающей дефицит доходов организаций искусства, и негативные последствия его недостаточной компенсации за счет бюджетных субсидий, указывают на необходимость учета рисков трансформации дефицита дохода в «художественный дефицит». Возникающие в этом случае потери носят долговременный и трудно восполнимый характер. Поэтому подчеркну - экономическая политика любого государства должна считаться с тем, что затраты на устранение «художественного дефицита» превосходят, как правило, порождающий их дефицит дохода.

Примечания

- Излюбленный пример Баумоля, свидетельствующий о невозможности роста производительности труда в исполнительских искусствах, стал общим местом многих публикаций, посвященных данной теме. Речь идет о том, что производительность четырех музыкантов, исполняющих квартет Бетховена, сегодня такая же, как и 200 лет назад.

- Согласно российской статистике величина бюджетных субсидий театрам, концертным ор-ганизациям и музеям колеблется от 90 до 100% дефицита доходов, и потому c точностью до ошибки x величину субсидии можно заменить показателем дефицита дохода (коэффициенты корреляции между ним составляют в театрах – 0,97, в концертных организациях – 0,94, в музеях – 1,00).

- Речь идет о том, что исходная информация, содержащая временные ряды по театрам, кон-цертным организациям и музеям, была организована в форме панельных данных. Это позволило по-казатели по театрам и концертным организациям рассматривать и как панельные данные, и в форме объединенного массива исполнительских искусств. Поэтому во всех расчетных таблицах исполни-тельские искусства выделены в виде отдельного столбца.

- Учитывая определенные различия в системах оплаты труда в театрах и концертных организациях, в качестве варьируемого коэффициента был выбран коэффициент при регрессоре, характеризующем оплату труда. Тем самым в построенных уравнениях регрессии нашли отражение как общие, так и особенные характеристики театров и концертных организаций.

Список литературы

- Автономов Ю.В. Эмпирические исследования спроса на культурные блага: исполнительское искусство и объекты культурного наследия. (Научный доклад). - М., 2011.

- Костина Е.П. Творческий труд в исполнительских искусствах. Эволюция социально-экономических отношений (1960-е-1990-е годы). М., 1999.

- Рубинштейн А.Я. Введение в экономику исполнительского искусства. М., 1991.

- Рубинштейн А.Я. Культура и государство: новый взгляд // Обсерватория культуры. № 2. С. 42-50.

- Рубинштейн А.Я. К теории рынков «опекаемых благ». Статья 2. Социодинамическое описание рынков опекаемых благ // Общественные науки и современность, 2009, № 2.

- Рубинштейн А.Я. Опекаемые блага в сфере культуры: признаки и последствия «болезни цен». М., 2012.

- Шишкин С.В. Экономика социальной сферы. Учебное пособие. М., 2003.

- Шкромада В.В. Опекаемые блага и бюджетное финансирование культуры: межстрановой анализ. М., 2009.

- Экономика культуры: Учебник / Отв.ред. А.Я.Рубинштейн. М., 2005.

- Ясин Е., Андрущак Г. и др. Социальные итоги трансформации, или Двадцать лет спустя // Вопросы экономики. 2011. №8.

- Baumol W.J., Bowen W.G. Performing Arts: The Economic Dilemma. The Twentieth Century Fund. New York, 1966.

- Baumol W. Macroeconomics of Unbalanced Growth: The Anatomy of Urban Crisis // The American Economic Review. Vol. 57. No. 3 (Jun., 1967), pp. 415-426.

- Baumol, William J. Children of Performing Arts, the Economic Dilemma: The Climbing Costs of Health Care and Education // Journal of Cultural Economics. No 20, pp. 183 – 206.

- Felton M.V. On the Assumed Inelasticity of Demand for the Performing Arts // Journal of Cultural Economics. 1992. No 16, pp. 1-12.

- Felton M.V. Historical Funding Patterns in Symphony Orchestras, Dance, and Opera Companies, 1972 – 1992 // Journal of Arts Management, Law and Society. 1994. No 24, pp. 8 – 31.

- Felton M.V. Evidence of the existence of the cost disease in the performing arts // Journal of Cultural Economics. 1995. No 18, pp. 301–312.

- Fernandez R., Palazuelo E. European Union Economies Facing ‘Baumol's Disease’ within the Service Sector // JCMS: Journal of Common Market Studies. Volume 50. March 2012. Issue 2, pp. 231–249.

- Globerman S., Book S.H. Statistical Cost Function’s for Performing Arts Organisations // Southern Economic Journal. 1974. April. No 40, pp. 668-671.

- Heilbrun J., Charles M. Gray. The Economics of Art and Culture. Second edition. New York, 2001.

- Heilbrun J. «Baumol’s cost disease» // A handbook of cultural economics. Edward Elgar. 2003, pp. 91-101.

- Lévy-Garboua L., Montmarquette C. A microeconometric study of theater demand // Journal of Cultural Economics. 1996. No 20, pp 25–50.

- Lévy-Garboua L., Montmarquette C. Demand // Towse, R. (Ed.). A Handbook of Cultural Economics. Edward Elgar, Cheltenham, UK. 2003, pp. 201–213.

- Neck R., Getzner M. Austrian Government Expenditures: “Wagner's Law” Or “Baumol's Disease”? // International Business & Economics Research Journal (IBER). 2007. Vol. 6. No 11, pp. 49-66.

- Nordhaus W. Baumol's Diseases: A Macroeconomic Perspective // Contributions to Macroeconomics. Berkeley Electronic Press. 2008. Vol. 8(1).

- Pomp M., Vujic S. Rising health spending, new medical technology and the Baumol effect // CPB Netherlands Bureau for Economic Policy Analysis. 2008. December.

- Rubinstein A.J., Baumol W.J., Baumol H. On the economics of the performing arts in the Soviet Union and the USA: a comparison of data // Journal of Cultural Economics. 1992. Vol. 16. No.2, pp. 1-23.

- Rubinstein A., Baumol W., Baumol H. On the Economics of the Performing Arts in the USSR and the USA: A Preliminary Comparison of the Data. // Cultural Economics (Ed. Ruht Towse, Abdul Khakee). Berlin – Heidelberg - New York – Tokyo, 1992.

- Schwarz S., Greenfield H.J. The Facts First: A Reply to Baumol and Baumol // Journal of Cultural Economics. 1981. Vol. 5. No 2 (December), pp. 85-87.

- Schwarz S., Peters М. Growth of Arts and Cultural Organizations in the Decade of the 1970s. A study prepared for the Research Division, National Endowment for the Arts. Rockville, 1983.

- Schwarz S. Output in the Performing Arts // An Elusive Concept. Economic Efficiency in the Performing Arts. Association for Cultural Economics. 1987.

- Towse R. Achieving Public Policy Objectives in the Arts and Heritage // A. Peacock and I. Rizzo (eds). Cultural Economics and Cultural Policies. Dordrecht, 1994.

- Towse R. (ed.) Baumol's Cost Disease: The Arts and Other Victims. Cheltenham, 1997.

- Towse R. (ed.) Cultural Economics: The Arts, the Heritage and the Media Industries. Vol. II. Cheltenham, 1997.

- Towse R. (ed.). A Handbook of Cultural Economics. Cheltenham, 2003.

- Towse R. A textbook of cultural economics. Cambridge, 2010